回头看上半年的钢市矛盾不算严谨的可粗略概括为“强预期与弱现实之间的拉扯”,衍生出“旺季跌价淡季涨价”的错位行情,也导致市场主体常常处于被动而无力的状态。整体依然延续着类似去年掐头去尾的熊市氛围,大幅低于国内消费市场对防疫政策优化元年经济重振的期待。

而随着弱现实落地,全年弱预期重新占领市场心智,下半年市场的“情绪矛盾”或自动缓解,以及在三四季度相对底部回升的宏观环境下,福建冷轧市场能否回归基本面并迎来触底回暖?笔者欲在此篇文章承上启下,与各位共同探讨。

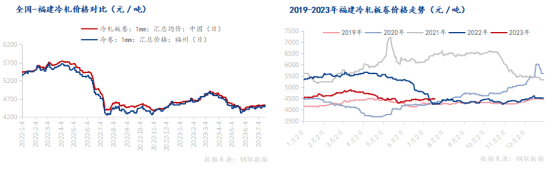

冷轧价格这一块,截止6月30号,1.0mm*1250*C福州冷轧板卷汇总价格4460元/吨,同比下跌360元/吨;上半年福建冷轧板卷均价4603元/吨,同比下跌833元/吨,跌幅达15%。福建冷轧板卷价格年内整体走势疲软,具体又可分为三阶段分析:首先钢价仅在2月中旬至3月下旬春季下游需求集中释放时带来一波反弹,随后又由于实际消费收缩幅度大于预期,悲观情绪和弱现实合力导致钢价持续下探至6月初,最后在原料价格的支撑,表现在期货盘面的拉涨,市场也在超跌后顺势挺价,冷轧价格迎来6月初至今的触底震荡反弹,目前看淡季止跌,现货价格的翻红力度一般。

横向对比:福建冷轧板卷在全国看并不是第一阶梯主要市场,其价格波动往往受主流市场影响,相对被动,当地价格水平多数居全国中低位水平,鲜有高出全国均价时。福建冷轧板卷运行状态趋势与全国走势基本趋同,与全国均价维持50元/吨上下的价差。

纵向对比:过去三年是见证历史的三年,钢价走出了“肆意放飞,张狂无序”的姿态,自2022年下半年虽疫情逐渐退出历史舞台,疫后的经济大环境及行业格局虽都今夕非往日,但体现在价格上的钢市大方向是在向疫前水平修复的,无序向有序修复。

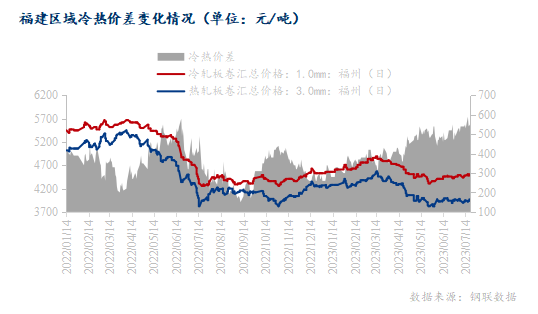

冷热价差方面,截止6月30号,3.0mm*1500*C 福州热轧板卷汇总价格3970元/吨,冷热价差490元/吨,小幅低于两者的成本价差水平。上半年冷热价差一直呈慢坡扩张走势,由过窄向合理区间修复,故冷热价差最低值出现在1月3号260元/吨,最高值在6月26日550元/吨,高低峰值差290元/吨。其中又可以5月为分水岭,5月初之前冷热价差持续低于500元/吨阈值,5月以后才逐渐步入合理区间波动,另外1-6月价差大于500元/吨的日子仅21天,大于400元/吨的时间也仅占50%。

首先显而易见福建冷热价差虽然趋势乐观,但背后反应出来的冷轧钢厂利润却很不理想,持续处在倒挂中,年内多个月份出现单吨1-200元/吨的亏损。另外冷热价差之所以能维持蓄力扩张趋势,也得益于冷轧所代表的制造业的显著回暖,对比其他用钢领域尤其是房产相关行业,更贴近消费端的制造业凸显出更足的韧劲。

流入福建区域的外围资源以宝钢、首钢冷轧、日照冷成型为主。据调研,上半年日钢冷成型资源投放整体有放量,一种原因是价格上的优势使然,另一方面也有部分出于降本增效目的以冷成型替代冷轧的用钢需求支撑的原因;而宝钢、首钢冷轧同比都有所缩量,根本原因也在于一方面需求的收缩,另一方面订货成本的高企。

本地钢厂的情况也并不算乐观,钢厂生产常常要提前备采1-3月的原料,面对钢市全线持续下跌数月的行情,生产环节面临严重亏损情况,钢厂被迫主动减产,鞍钢莆田厂上半年因盈利亏损、原料供应短缺、订单减量等因素持续数月频繁检修,前期利润倒挂严重时每月检修半个月的情况时有发生,近期随着利润有所修复,生产积极性被调动,检修节奏放缓。鞍钢莆田冷系计划产能7-8万吨,目前每月实际产量在3-4万吨,其中福建消费在2-3万吨体量,较往常大幅缩水。

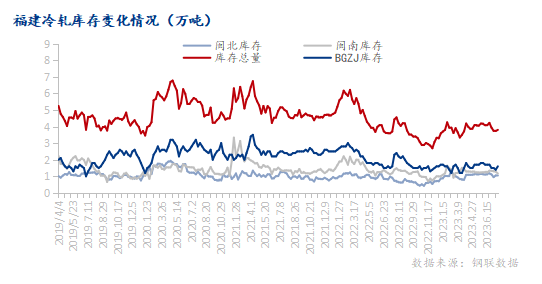

截止发稿,福建20家冷轧贸易商库存统计多个方面数据显示,福建冷轧总库存量3.77万吨,同比基本持平,其中福州库存1万吨,闽南地区库存1.17万吨。除掉宝钢湛江冷轧板卷1.6万吨量,市场可流动性冷轧近2.17万吨。近两年同期均处在历年来低位水平。

福建冷轧市场相对传统,以现货贸易为主,期货投机氛围较淡,故商家建仓抛货思路多基于市场实际供需情况考虑。自去年开始经历了一次次“萎靡不振”的行情后,避险变现心理就逐渐在商户心中发芽、烙印。略显戏谑的可概括为:冬季市场清库过年,不做冬储,旺季订货按需便好绝不多赌,淡季抛货有单就出。而上半年的社会库存走势也可见一斑,虽累库去库节奏整体与往年大差不差,1-3月份快速累库,4-6月份逐步消化,期间伺机补库,但今年的累、降库整体变化幅度不大,像一根逐渐失去弹性的老弹簧,蹦跶不起来。

福建冷轧主要在本地市场消化,少部分辐射广东、上海、温州等周边区域。冷轧商品卷消费以汽车、家电为大头,其余以五金、机械、建筑装饰、五金、门业等行业为辅。福建缺乏大型下游用钢产业配套,本土冷系板材大范围的使用在中低端制造业如制管、线缆桥架、通风管道、电控箱外壳、运动器械、货架、五金配件、工艺品加工等。

值得一提的是今年年初关于东南汽车与奇瑞汽车5年期对赌协议,笔者曾预测过或将打开22万吨(5年总量)的冷系板材消费缺口。不过根据后期对赌协议落地情况去看,福建本地钢厂不具备汽车钢生产能力,而汽车生产商又直接与钢厂合作订货,几乎不从市场端外采,故奇瑞东南对赌事件暂未对本地冷系板材的流通产生实质性改变。

回到上半年的需求表现:当前国内经济仍在“百废待兴”的探底阶段,消费内循环效益缓慢,据调研,终端接单也多有2-5成不同比例下滑,福建冷轧下游又以抗风险能力较弱的中小企业为多,谨慎心态下操作以按需采购为主流,无形中也消失了部分囤库需求;另外福建有沿海口岸优势,不过随着国外经济通缩加剧,海外消费收缩明显,1-6月福建区域冷轧薄板出口总量仅1.65万吨,而去年同期总值达19.08万吨,同比降幅91%,与上半年全国钢材出口大幅度增长的盛况大相径庭。据市场反馈,运动器械等下游成品出口同样大幅减量。

首先宏观环境预期稳定向好,上半年政府密集出台针对各产业各细致划分领域的促销费促投资相关政策,下半年宏观面不会有根本性的变化,抓经济的着手点还是在扩内需。

其次供应层面预期稳中有增,随着冷系板材的利润逐渐正向修复,钢厂生产积极性提高,7月份福建本地钢厂检修力度已明显减弱,不过钢厂能否贴合市场弱需求情况控制供应水平仍将成为市场供需平衡的关键。

最后消费预期维持弱水平,需求整体在短期内很难出现非常明显的改观,需求表现依然以季节性变化为主导。房地产行业仍在底部盘旋,基建拖低作用维持但增速放缓,制造业回升有望带动板材消费但增量有限,海外需求收缩现实并未发生改变,出口依旧承压,等等。

综合来看,就目前弱需求预期基本贯穿全年的情况下,情绪面和宏观信息的刺激或更容易影响钢材价格走势,而钢价在持续数月超跌后,市场悲观情绪得以较为充分释放,随着利空因素进一步消化,3季度的冷系板材价格存在阶段性反弹可能,但适逢淡季行情涨价,钢价上涨受弱需求桎梏,整体爬坡高度有限,短期或震荡窄幅走强,全年重心依然偏弱。