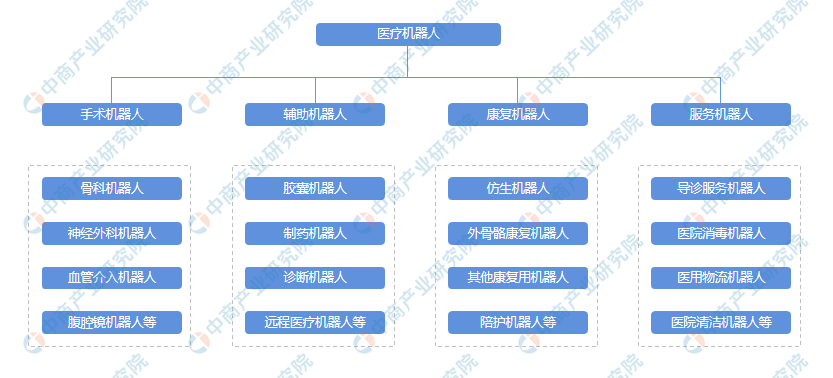

目前,医疗机器人可分为手术机器人、辅助机器人、康复机器人、服务机器人四大类。具体分类如图所示:

根据中商产业研究院发布的《2023-2028年中国医疗机器人行业分析及发展预测报告》,我们国家医疗机器人市场中,占比最大的为康复机器人达47%,其次为辅助机器人,占比达23%,手术机器人及医疗服务机器人占比分别达17%、13%。

外科医生坐在手术控制台,观看由放置在患者体内腔镜传输的手术区域三维影像,并操控机械臂的移动,以及该机械臂附带的手术器械及腔镜。机械臂模拟人类的手臂,为外科医生提供一系列模拟人体手腕的动作,同时过滤人手本身的震颤。

一般情况下,从临床医学应用角度可将手术机器人大致上可以分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、 经自然腔道手术机器人、经皮穿刺手术机器人、神经外科手术机器人及其他。

据沙利文数据披露,2020年,国内手术机器人市场规模达到4.3亿美元,复合增速为35.7%;估计到2026年达到38.4亿美元,全球2020-2026年复合增速预计为26.2%,国内为44.3%,超过全球18.1%,国内市场潜力巨大。其中,预计到2026年,腔镜手术机器人市场规模将达23.2亿美元,骨科手术机器人将达4.5亿美元。具体如下:

中国手术机器人相较于欧美国家起步晚,过去十余年,国内手术机器人市场一直被达芬奇手术机器人垄断。(2022年,达芬奇手术机器人国内装机量为55台,产品均价约2300万元。相较于2019-2021年的59台、54台、73台装机量,2022年达芬奇的销售增速开始放缓。)

以达芬奇为代表的腔镜机器人为目前手术机器人最主流、临床应用最广泛、商业化发展最成熟的赛道,市场占比60%以上;骨科为第二大领域,占比15%以上,以史塞克等骨科手术机器人为代表;别的类别包括泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人等,市场应用占比较小。

目前国内获NMPA批准(境内)的腔镜手术机器人共6家,整体获批在数量上实现逐年突破。

国内手术机器人市场呈“一超多强”格局,国产品牌崭露头角。直观复星(达芬奇腔将手术机器人系列)独占龙头,占 2021 年国内手术机器人销售额(已统计)67.52%。国外品牌销售额总计 13.85 亿,约占中国市场的 85.5%。国内品牌以天智航领衔,总销售额为2.37 亿,占比 14.6%,同时也涌现一批新兴的创新型公司,如微创机器人、华科精准等。最新多个方面数据显示,2023年上半年中国医疗机器人相关企业注册量达15786家。

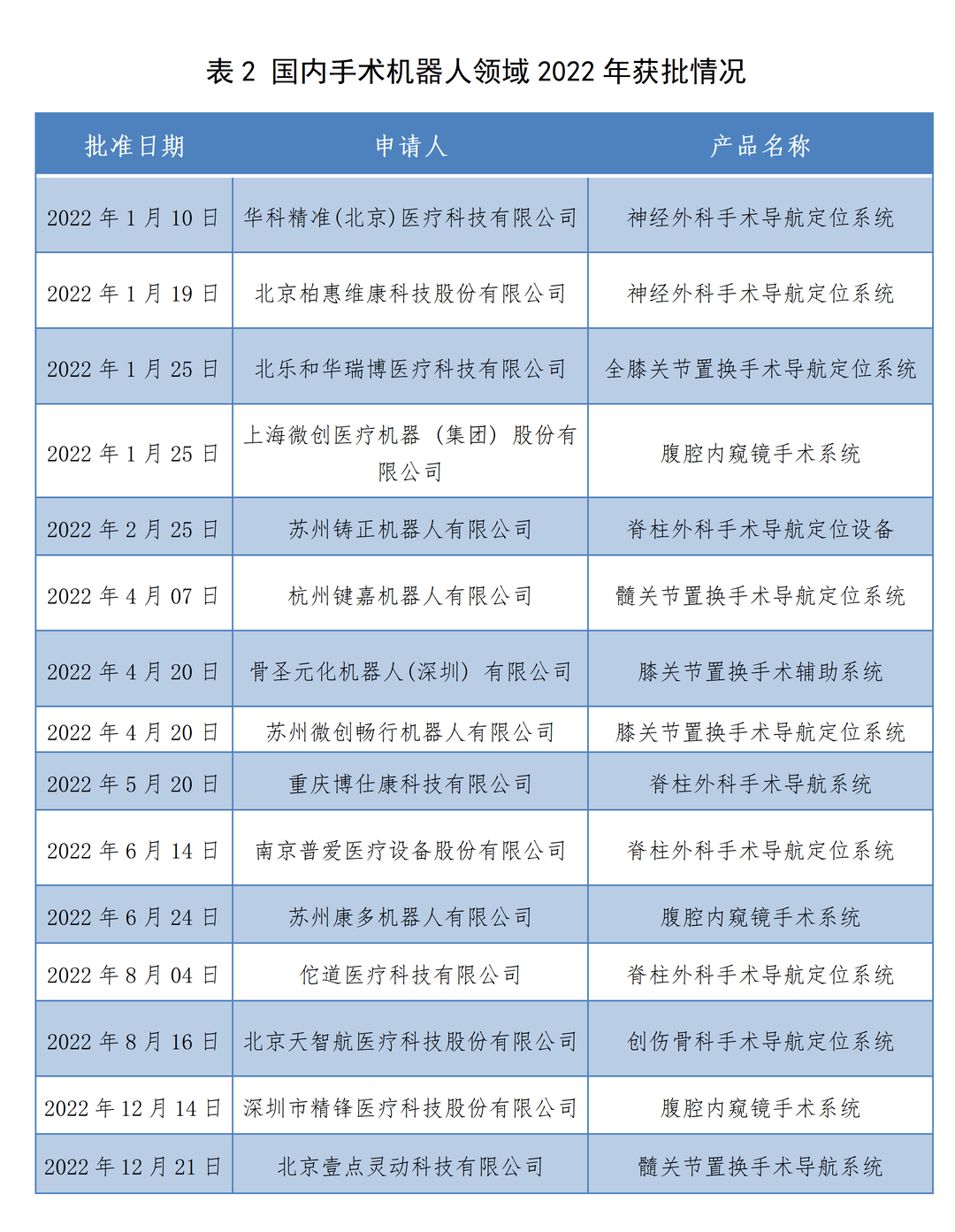

据不完全统计,2022年我国至少有15款手术机器人获批,其中腔镜手术机器人3款、骨科手术机器人10款、神经外科手术机器人2款。

据中国招投标网,根据2023上半年(1月1日到6月30日)已公布的中标数据中,在不统计耗材和服务的情况下,国产品牌市场占比29.5%,进口品牌市场占比70.5%,其中,腔镜手术机器人占比约70%,骨科手术机器人占比约18%,具体如下:

过去5年手术机器人行业的发展进入爆发期,微创机器人、天智航等公司上市,还有多家知名公司已进入商业化和IPO申报阶段(2020年天智航上市,市值一度超过360亿,现在63亿;2021年微创机器人上市,市值一度超过600亿,现在180亿不到),随着这两年长期资金市场遇冷,手术机器人公司也受一定的影响,比如商业化的问题受到质疑。

手术机器人具有多学科融合、技术壁垒高的特点。总的来看,手术机器人的功能模块分布如下:

手术机器人公司的商业模式大致上可以分为三个部分:系统、服务和耗材三部分。系统就是整机销售,即手术机器人本身,包括硬件和软件,企业以一次性的价格向医院出售手术机器人;耗材就是手术过程中与机器人配套使用的器械,例如机械臂这种高值耗材,持续性地向医院出售;服务,即与手术机器人销售相关的服务,例如维护保养及医生培训服务等。短期以设备销售为主,长期耗材将成为主要收入来源。